Στις χρηματιστηριακές αγορές, μετά την Δευτέρα (5.8.2024), οι δείκτες ανεβοκατεβαίνουν, δείχνοντας ότι η τάση προς το παρόν είναι μία διαδρομή προσπάθειας εξομάλυνσης της αναταραχής.

Μέχρι να φανεί στον ορίζοντα η επόμενη…

Γιατί μέχρι να φανεί η επόμενη; Μα γιατί όλοι οι λόγοι στους οποίους έχει αποδοθεί η αφορμή της Δευτέρας και που συνθέτουν τις κινητήριες δυνάμεις του «κραχ», παραμένουν ενεργοί στο πεδίο.

Η οικονομικοπολιτική κατάσταση στις ΗΠΑ, η απελπισμένη προσπάθεια της Ιαπωνίας να αναχαιτίσει αυξάνοντας τα επιτόκια, την πτώση του γιέν και τις πληθωριστικές πιέσεις, η αβεβαιότητα να κυριαρχεί στο χρηματιστήριο εμπορευμάτων, οι γεωπολιτικές εντάσεις που βρίσκονται στα όρια επέκτασης του πολέμου στην Μέση Ανατολή. Και κάπου ανάμεσα σε όλα αυτά ο πόλεμος στην Ουκρανίας με νέα «επεισόδια» επιζητά και πάλι την προσοχή των ΜΜΕ…

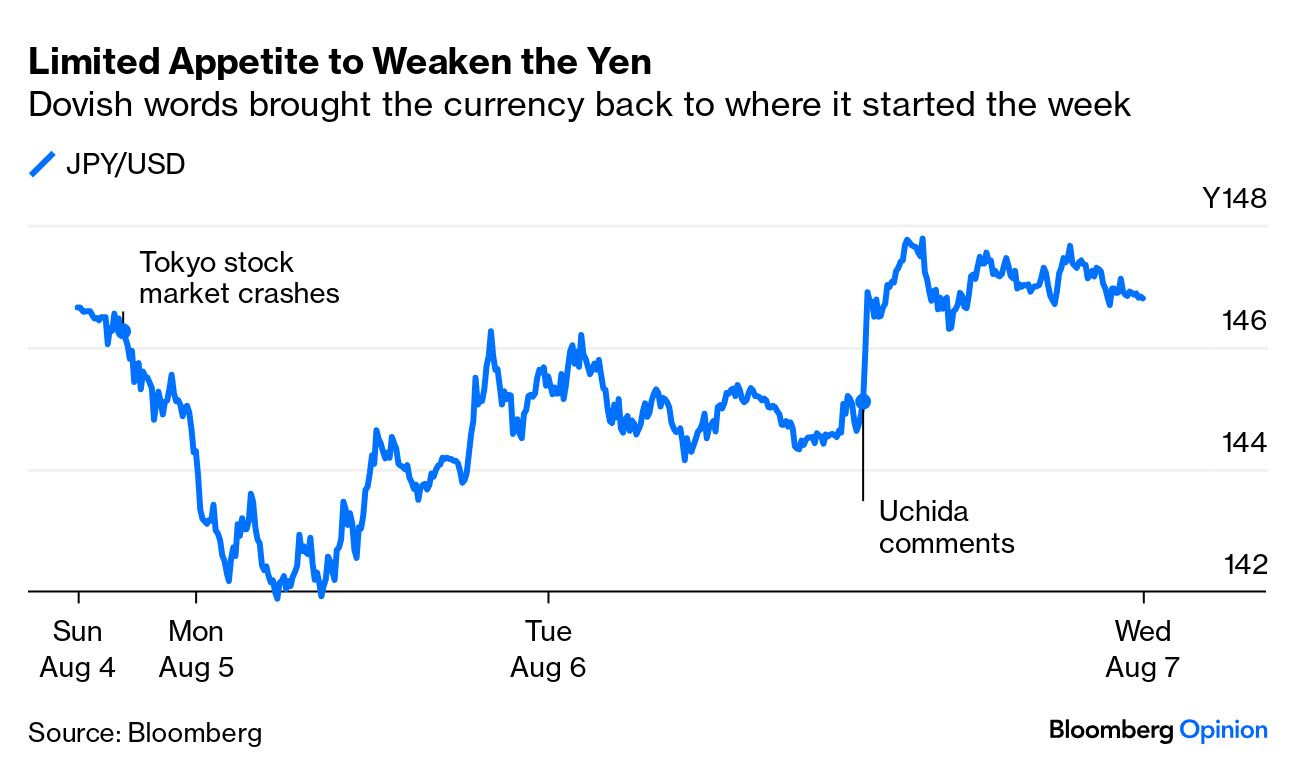

Η προσωρινή ανάπαυλα ακολούθησε φυσιολογικά αμέσως μετά τις βιαστικές δηλώσεις στελεχών της Κεντρικής Τράπεζας της Ιαπωνίας (BoJ), πως δεν θα ακολουθήσουν άλλες αυξήσεις επιτοκίων όσο υπάρχει ακόμα τέτοια αναταραχή.

Με άλλα λόγια η ανάγκη για στήριξη του γιέν με υψηλότερα επιτόκια προσωρινά ανακόπτεται αλλά είναι εδώ. Και κατά συνέπεια το carry trade μεταξύ γιεν δολαρίου δεν μπορεί να συνεχίσει να τροφοδοτεί την κάλυψη του εξωπραγματικού δημοσιονομικού ελλείμματος των ΗΠΑ (8% του ΑΕΠ), με φθηνό δανεισμό από την Ιαπωνία και τις πλανητικές αποταμιεύσεις.

Το μόνο που απομένει είναι η επιστροφή με σημείο αναφοράς την Fed σε χαμηλότερα επιτόκια όσο το δυνατόν πιο σύντομα και όσο το δυνατόν περισσότερο.

Το μήνυμα είναι σαφές, ξεκάθαρο και κατά τα φαινόμενα, χωρίς εναλλακτική για τις Κεντρικές Τράπεζες και τις κυβερνήσεις. Επιδιωκόμενος στόχος είναι αφενός η αποφυγή της σύγκρουσης με ένα νέο τσουνάμι συντριβής τιμών στα χρηματιστήρια και αφετέρου η αποφυγή του να συμβεί κάτι τέτοιο λίγο πριν τις εκλογές του Νοεμβρίου στις ΗΠΑ…

Γιατί τώρα είναι διαφορετικά

Υπάρχει όμως κάτι διαφορετικό αυτή την φορά σε σχέση με την γνωστή παροχή στον άρρωστο του φάρμακου που λέγεται ποσοτική χαλάρωση σε μεγάλες δόσεις, όπως έγινε το 2008 ή το 2020. Η διαφορά είναι ότι στις παρούσες συνθήκες η δραστική μείωση των επιτοκίων δεν μπορεί να γίνει σε ένα αποπληθωριστικό περιβάλλον όπως ήταν το 2008 – 2009 με την παρουσία της Κίνας στις διεθνείς αγορές εμπορευμάτων και εργασίας, να κρατάει χαμηλά τις τιμές και τις αμοιβές εργασίας.

Σήμερα η κρίση της παγκοσμιοποίησης και του ελεύθερου εμπορίου ορίζεται από τις επιθετικές κινήσεις προστατευτισμού κυρίως από τις περιοχές της υψηλής κατανάλωσης, τις ΗΠΑ και την ΕΕ που αυξάνουν με δασμούς τις τιμές εισαγωγής προϊόντων και υπηρεσιών από την Κίνα.

Παράλληλα και με τις «τιμές» της Κίνας έχουν πάρει την πάνω βόλτα, ενώ οι θαλάσσιες μεταφορές λόγω των γεωπολιτικών αναταράξεων, επιβαρύνουν επίσης τις πληθωριστικές πιέσεις σε συνδυασμό με την ενεργειακή κρίση. Με άλλα λόγια ο αποπληθωριστικός παράγοντας της παγκοσμιοποίησης και ο ρόλος της Κίνας μέσα σ’ αυτόν, δεν θα λειτουργήσει σαν φρένο για την συγκράτηση των τιμών σε ένα περιβάλλον δραστικής μείωσης των επιτοκίων, αντίθετα από ότι τις δύο προηγούμενες δεκαετίες.

Αυτό σημαίνει ότι η μείωση των επιτοκίων αυτή την φορά από τις κεντρικές τράπεζες «έρχεται» χωρίς την αποπληθωριστική ομπρέλα προστασίας της Κίνας σε ένα περιβάλλον όπου ήδη το «θηρίο» του πληθωρισμού δύσκολα συγκρατείται στο κλουβί των υψηλότερων επιτοκίων…

Το εντυπωσιακό σ’ αυτή την περίπτωση είναι ότι παρ’ ότι φυσιολογικά οι συζητήσεις για το πρόβλημα συγκεντρώνουν κατά βάση την προσοχή στο τι πρόκειται να κάνει η Fed και η BoJ, ο δεύτερος δυτικός μεγάλος «παίκτης» της διεθνούς οικονομικής πραγματικότητας η ΕΚΤ σιωπά και απουσιάζει …σε διακοπές.

Κάτι «ψελλίσματα» έχουν ακουστεί από κάποιους κεντρικούς τραπεζίτες για «επιθυμητή» και «προσεκτική» μείωση των επιτοκίων, μία ή δύο φορές μέχρι τέλος του έτους, αλλά τίποτα περισσότερο, την ίδια στιγμή που μετά το «κράχ» της Δευτέρας, οι προβλέψεις για το τι θα συμβεί στις ΗΠΑ έχουν εκτινάξει τις προσδοκίες για μειώσεις επιτοκίων μέχρι τέλος του έτους από 2 -3, σε 6 και 7 φορές μέχρι το τέλος του χρόνου.

Η αμηχανία της ΕΚΤ για άλλα η μία φορά είναι …εκκωφαντική. Και επικίνδυνη.

newsit.gr

Σημείωση: Τα σχόλια που εμφανίζονται κάτω από τα άρθρα αποτελούν προσωπικές απόψεις των χρηστών που τα δημοσίευσαν και δεν εκφράζουν απαραίτητα τις θέσεις ή απόψεις του Lamianow.gr.

Σε ορισμένες περιπτώσεις, σχόλια που έχουν διατυπωθεί δημόσια σε κοινωνικά δίκτυα ενδέχεται να εμφανίζονται κάτω από τα άρθρα, όταν έχουν δημοσιευθεί κάτω από σχετικές αναρτήσεις του ίδιου άρθρου. Το Lamianow.gr δεν φέρει ευθύνη για το περιεχόμενο αυτών των σχολίων.

Αν κάποιο σχόλιο θεωρείτε ότι παραβιάζει δικαιώματα, είναι προσβλητικό ή έχει αποσυρθεί από την αρχική του πηγή, μπορείτε να επικοινωνήσετε μαζί μας στο [email protected] για την άμεση αφαίρεσή του.