Ηδη, από το πρώτο δεκαπενθήμερο του Ιανουαρίου η Ελλάδα κάλυψε το ήμισυ του ποσού που σκοπεύει να αντλήσει από τις αγορές για ολόκληρο το 2025, μετά την επιτυχή έκδοση του νέου 10ετούς ομολόγου. Οι προσφορές μάλιστα, ξεπέρασαν και το ποσό των 40 δισ. ευρώ.

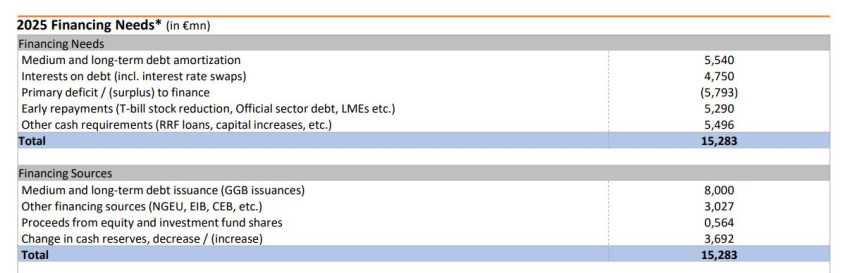

Οι συνολικές χρηματοδοτικές ανάγκες της Ελλάδας για το 2025 ανέρχονται σε 15,28 δισ. ευρώ σύμφωνα με τον Οργανισμό Διαχείρισης Δημοσίου Χρέους (ΟΔΔΗΧ).

Παρά το εξαιρετικά ασταθές περιβάλλον, το περιθώριο πιστωτικού κινδύνου(spread) των ελληνικών ομολόγων όχι μόνον δεν αυξήθηκε, όπως θα ήταν αναμενόμενο λόγω της προσφοράς νέων τίτλων, αλλά αντιθέτως μειώθηκε έναντι αυτών των λοιπών χωρών της ευρωζώνης.

Η μεγάλη ζήτηση και η υψηλή ποιότητα των επενδυτών που συμμετείχαν, οδήγησαν το περιθώριο του νέου 10ετούς ομολόγου έναντι του αντίστοιχου γερμανικού στις 99,1 μονάδες βάσης (bps), δηλαδή 20,2 μονάδες βάσης χαμηλότερα σε σχέση με το αντίστοιχο περσινό που ήταν 119,3 bps.

Στρατηγική χρηματοδότησης 2025

Η στρατηγική χρηματοδότησης για το 2025 επικεντρώνεται στη συνεχή παρουσία στις διεθνείς αγορές χρέους, συνοδευόμενη από την μείωση του επιπέδου του δημόσιου χρέους, την προληπτική διαχείριση του χαρτοφυλακίου χρέους και τη διατήρηση ενός σημαντικού ταμειακού αποθέματος.

Η στρατηγική χρηματοδότησης στοχεύει στην περαιτέρω βελτίωση της λειτουργίας της δευτερογενούς αγοράς και στην περαιτέρω μείωση του κινδύνου μετακύλισης.

Η περιορισμένη και στοχευμένη χρήση των ταμειακών διαθεσίμων οφείλεται κυρίως στην αντίστοιχη αύξηση των περιουσιακών στοιχείων (δάνεια RRF κ.λπ.).

Ειδικότερα, η χώρα μας σκοπεύει να αντλήσει από τις αγορές το 2025 περίπου 8 δισ. ευρώ.

Οι συνολικές χρηματοδοτικές ανάγκες της Ελλάδας, σύμφωνα με έκθεση του ΟΔΔΗΧ ανέρχονται σε 15,28 δισ. και τα υπόλοιπα 7,28 δισ. θα καλυφθούν από δάνεια του Ταμείου Ανάκαμψης και Ανθεκτικότητας, τα ταμειακά διαθέσιμα από το αυξημένο πρωτογενές πλεόνασμα, καθώς και από τις αποκρατικοποιήσεις.

Σταθερός ρυθμός απορρόφησης κονδυλίων από τον RRF

Ο σταθερός ρυθμός απορρόφησης κολυνδίων από τον RRF (Μηχανισμός Ανάκαμψης και Ανθεκτικότητας) συνδυάζεται με την αναπλήρωση των κεφαλαιουχικών δαπανών το 2025-26, ενισχύοντας την οικονομική ανάπτυξη και τα δημοσιονομικά αποτελέσματα.

Ειδικότερα:

▪ Η Ελλάδα είναι ο κορυφαίος αποδέκτης κονδυλίων μεταξύ των χωρών της ζώνης του ευρώ, ύψους 36 δισ. ευρώ την περίοδο 2021-26, συμπεριλαμβανομένων των δανείων και των επιχορηγήσεων από την REPowerEU (16% του ΑΕΠ του 2023 έναντι 4,6% για την ΕΕ κατά μέσο όρο).

▪ Η απορρόφηση των κονδυλίων του RRF ανήλθε στο 51% των συνολικών κονδυλίων που διατέθηκαν έως το τέλος του 2024, που αντιστοιχεί σε 8,7 δισ. ευρώ επιχορηγήσεις και 9,6 δισ. ευρώ δάνεια, μετά την επίτευξη των σχετικών ορόσημων και στόχων.

▪ Οι επενδύσεις πάγιου κεφαλαίου που χρηματοδοτούνται μέσω του RRF αναμένεται να κερδίσουν πρόσθετη έλξη το 2025-2026, με το δημόσιο ακαθάριστο πάγιο κεφάλαιο να αυξάνεται σε ιστορικά υψηλά επίπεδα και να συνδυάζεται με σημαντικά ιδιωτικά επενδυτικά σχέδια, συμβάλλοντας στην

μείωση του επενδυτικού κενού της οικονομίας.

▪ Κατά συνέπεια, οι συνολικές δαπάνες του δημόσιου τομέα προβλέπεται να φθάσουν το

υψηλότερο επίπεδο που έχει καταγραφεί ποτέ (περίπου 6,0% του ΑΕΠ, κατά μέσο όρο, το 2025-26).

▪ Η χρηματοδότηση χαμηλού κόστους από δάνεια του RRF, σε συνδυασμό με την αύξηση της μόχλευσης

μέσω του τραπεζικού δανεισμού, έχουν αμβλύνει τον αντίκτυπο της αυστηρότερης

νομισματικής πολιτικής και θέτουν τώρα τις βάσεις για πιο υποστηρικτική ρευστότητα

συνθήκες για τον εγχώριο ιδιωτικό τομέα στο μέλλον.

Βιωσιμότητα χρέους

Η Ελλάδα επωφελείται από μια ευνοϊκή δομή χρέους που περιορίζει τις χρηματοδοτικές ανάγκες και στηρίζει την υλοποίηση μιας προληπτικής και καλά στοχευμένης στρατηγικής χρηματοδότησης.

Συγκεκριμένα:

▪ Το 70% του αποθέματος χρέους κατέχεται από πιστωτές του επίσημου τομέα. Το χρέος παρουσιάζει μακροπρόθεσμο προφίλ ωρίμανσης και χαμηλό

επιτόκια σε σύγκριση με τους περισσότερους άλλους ομολόγους της ΕΕ.

▪ Το 100% του χρέους, μετά την ανταλλαγή, είναι σταθερού επιτοκίου που περιέχει τους εναπομείναντες κινδύνους επιτοκίων.

▪ Επιπλέον, η ενεργός διαχείριση του χρέους έχει

επιτρέψει στο χαρτοφυλάκιο χρέους της Ελλάδας να υπερκαλυφθεί προσωρινά έναντι του κινδύνου επιτοκίου, γεγονός που θα συμβάλει στην

περαιτέρω περιορισμό του κόστους χρηματοδότησης στο μέλλον.

ΑΠΕ-ΜΠΕ

Σημείωση: Τα σχόλια που εμφανίζονται κάτω από τα άρθρα αποτελούν προσωπικές απόψεις των χρηστών που τα δημοσίευσαν και δεν εκφράζουν απαραίτητα τις θέσεις ή απόψεις του Lamianow.gr.

Σε ορισμένες περιπτώσεις, σχόλια που έχουν διατυπωθεί δημόσια σε κοινωνικά δίκτυα ενδέχεται να εμφανίζονται κάτω από τα άρθρα, όταν έχουν δημοσιευθεί κάτω από σχετικές αναρτήσεις του ίδιου άρθρου. Το Lamianow.gr δεν φέρει ευθύνη για το περιεχόμενο αυτών των σχολίων.

Αν κάποιο σχόλιο θεωρείτε ότι παραβιάζει δικαιώματα, είναι προσβλητικό ή έχει αποσυρθεί από την αρχική του πηγή, μπορείτε να επικοινωνήσετε μαζί μας στο lamianow.gr@gmail.com για την άμεση αφαίρεσή του.