Ηχηρή παρέμβαση στις τράπεζες με αφορμή τα υπερκέρδη τους αναμένεται τις επόμενες μέρες από την κυβέρνηση. Σύμφωνα με πληροφορίες, πρέπει να θεωρείται δεδομένη η νομοθετική ρύθμιση για μείωση 50% των υψηλών προμηθειών που εισπράττουν από τους πολίτες για τις συναλλαγές τους.

Η δεύτερη παρέμβαση, η οποία ακουμπά στο οξύ οικιστικό πρόβλημα, αφορά στο στοκ των 20.000 ακινήτων που διαθέτουν οι τράπεζες. Οι ίδιες πληροφορίες αναφέρουν πως οι κυβερνητικές πιέσεις για διάθεση των ακινήτων στην αγορά θα γίνει με μεγάλη αύξηση στη φορολογία αυτών.

Οι άλλες παρεμβάσεις θα αποβλέπουν σε περισσότερα δάνεια σε μικρομεσαίους και νοικοκυριά, χαμηλότερες χρεώσεις, καλύτερα επιτόκια, λιγότερα προβλήματα στις συναλλαγές και θα εξαγγελθούν τις επόμενες μέρες από τον πρωθυπουργό.

Ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κωστής Χατζηδάκης μιλά για μια «ζυγισμένη» δέσμη μέτρων που θα βελτιώσει την καθημερινότητα των πολιτών στις συναλλαγές τους με τις τράπεζες χωρίς να βλάψει τη σταθερότητα του τραπεζικού συστήματος. Η κυβέρνηση παρακολουθεί και έχει καταγράψει ζητήματα που κάνουν τους πολίτες να δυσανασχετούν, όπως οι διαφορές στα επιτόκια χορηγήσεων και καταθέσεων, οι τραπεζικές χρεώσεις και τα δάνεια σε μικρομεσαίους και αναμένεται να παρουσιάσει ένα πακέτο μέτρων που θα δίνει λύσεις σε 5 μέτωπα:

1/ Μείωση χρεώσεων: Η τιμολογιακή πολιτική δανείων και καταθέσεων έχει καταστεί «βραχνάς» για επιχειρήσεις και νοικοκυριά. Δεκάδες επιβαρύνσεις σε κάρτες, POS, εμβάσματα κ.λπ. φέρνουν υπέρογκα κέρδη στις τράπεζες. Και μόνο για αντικατάσταση κάρτας για το ΑΤΜ που έχει λήξει οι πελάτες χρεώνονται 5 ή και 10 ευρώ για την ανανέωσή της κάθε δύο χρόνια. Στο οικονομικό επιτελείο θεωρούν ότι η νέα δέσμη μέτρων θα οδηγήσει σε μείωση έως 50% των τραπεζικών προμηθειών.

2/ Πιστωτική επέκταση: Οι τράπεζες καλούνται να αυξήσουν τα δάνεια, αλλά και την περίμετρο των πελατών που δύνανται να τα λάβουν. Σε μια εποχή όπου μικρομεσαίοι και νοικοκυριά δέχονται μεγάλη πίεση, επιδιώκεται η αύξηση του ανταγωνισμού ώστε να δοθούν δάνεια για να καλύψουν το στεγαστικό πρόβλημα, αλλά και τη ρευστότητα των επιχειρήσεων.

3/ Αύξηση επιτοκίων σε καταθέσεις – μείωση στα δάνεια: Τα επιτόκια υποχωρούν διεθνώς, αλλά η ψαλίδα ανάμεσα σε επιτόκια καταθέσεων και χορηγήσεων στη χώρα μας είναι τεράστια. Με υψηλό πληθωρισμό, οι καταθέτες αισθάνονται άγριο κούρεμα των χρημάτων τους. Οι ελληνικές τράπεζες δεν σπεύδουν να αυξήσουν τα επιτόκια γιατί «λιμνάζουν» καταθέσεις δισεκατομμυρίων μετά τα μέτρα στήριξης για την πανδημία. Κυβέρνηση και Τράπεζα της Ελλάδος ανησυχούν για κίνδυνο φυγής κεφαλαίων στο εξωτερικό. Ωστόσο φαίνεται οι τράπεζες να μην ανησυχούν ούτε για τον ανταγωνισμό από το εξωτερικό γιατί οι «μεγάλοι πελάτες» βρίσκουν καλύτερες αποδόσεις στο private banking. «Θα κάνουμε παρέμβαση η οποία δεν θα στέλνει αρνητικά μηνύματα στις αγορές», τονίζει ο κ. Χατζηδάκης, καθώς στο οικονομικό επιτελείο γνωρίζουν πως δεν έχουν δυνατότητα νομοθετικής ρύθμισης παρά μόνο ότι μπορούν να ασκήσουν πιέσεις εμμέσως στους τραπεζίτες. Προκρίνονται μέτρα ενίσχυσης του ανταγωνισμού στα επιτόκια, καθώς μάλιστα ξένες τράπεζες δίνουν 10 ή 100 φορές περισσότερους τόκους και τίποτα δεν αποκλείει οι καταθέτες να αναζητήσουν λύσεις τύπου Ελβετίας, που ήταν… μόδα κάποτε, και χρειάστηκαν χρόνια για να επιστρέψουν τα λεφτά στη χώρα.

4/ Επιβράβευση συνεπών και στήριξη ευάλωτων: Η κυβέρνηση ζητά μεγαλύτερη «ευαισθησία» από τις τράπεζες. Τράπεζες και servicers καλούνται να προλαμβάνουν τις δυσκολίες, να δίνουν λύσεις και να διακρίνουν τα μικρά χρέη από μη έχοντες ώστε να δίνουν βάρος σε πιο «παραγωγικές» αναζητήσεις οφειλών.

5/Επέκταση των άμεσων πληρωμών IRIS: Αλλος ένας παράγοντας αύξησης του ανταγωνισμού σε σχέση με τα κλασικά τραπεζικά προϊόντα είναι η αύξηση στα όρια δωρεάν μεταφοράς χρημάτων μέσω IRIS. Για αρχή καθιερώνεται ημερήσιο όριο 500 ευρώ προς φίλους και επιπλέον 500 για επιχειρήσεις από τον ερχόμενο Μάρτιο ή Απρίλιο ενδεχομένως.

Τι χρεώνουν στην Ελλάδα, τι ισχύει στην Ευρώπη

Προμήθειες πολλαπλάσιες πολλών ευρωπαϊκών τραπεζών ζητούν οι ελληνικές συστημικές τράπεζες από τους πελάτες τους, την ίδια στιγμή που προσφέρουν περίπου μηδενικές αποδόσεις στον μεγάλο όγκο καταθέσεων των πελατών τους. Η προμήθεια για την ανάληψη ακόμη και του μικρού ποσού, της τάξεως των 20 ευρώ, από το ATM άλλης τράπεζας μπορεί και να ξεπεράσει τα 2 ευρώ, δηλαδή 10%!

Για ένα έμβασμα προς χώρα της Ε.Ε. οι προμήθειες ποικίλλουν για ποσά κάτω των 1.000 ευρώ, από 4 έως 31 ευρώ, τη στιγμή που στην Κύπρο, χώρα η οποία θεωρείται ακριβή στις τραπεζικές συναλλαγές, το ίδιο έμβασμα δεν έχει προμήθειες!

Οι τραπεζικές προμήθειες στη Γερμανία, για παράδειγμα, είναι χαμηλότερες έναντι των ελληνικών τραπεζών, ενώ οι αποδόσεις που προσφέρουν οι γερμανικές τράπεζες στο Ταμιευτήριο διαμορφώνονται στο 0,57% έναντι 0,030% των ελληνικών!

Αν, δε, για οποιονδήποτε λόγο κάποιος θελήσει να κλείσει ραντεβού σε τραπεζικό κατάστημα, εφόσον το καταφέρει έπειτα από ώρες αναμονής σε ένα τηλεφωνικό κέντρο, τότε αυτό θα πραγματοποιηθεί ύστερα από τρεις μέρες αν είναι τυχερός και μπορεί να ξεπεράσει και τις 8 εργάσιμες αν η τύχη του δεν είναι τόσο μεγάλη. Να μη μιλήσουμε για τα χιλιόμετρα που είναι αναγκασμένοι να διανύουν κάποιοι στα χωριά της επαρχίας γιατί τα τραπεζικά καταστήματα στην περιοχή τους έκλεισαν.

Αυτά και άλλα πολλά δοκιμάζουν την ήδη δύσκολη καθημερινότητα του Ελληνα πολίτη ενώ σε ό,τι αφορά τον επαγγελματία εδώ και χρόνια αρκετά έπαψε να έχει την τράπεζα σύμμαχό του.

Αυτός είναι άλλωστε και ο λόγος που όχι μία, αλλά τουλάχιστον 5 φορές μέχρι στιγμής η κυβέρνηση οδηγήθηκε στο να εκφράσει ανοιχτά τη δυσφορία της στους τραπεζίτες ζητώντας τους επιτακτικά να βρουν λύση. Αν μπορούσαμε να κατηγοριοποιήσουν το τραπεζικό σύστημα της χώρας, θα στεκόμασταν σε 4 βασικούς άξονες:

Χρεώσεις και προμήθειες

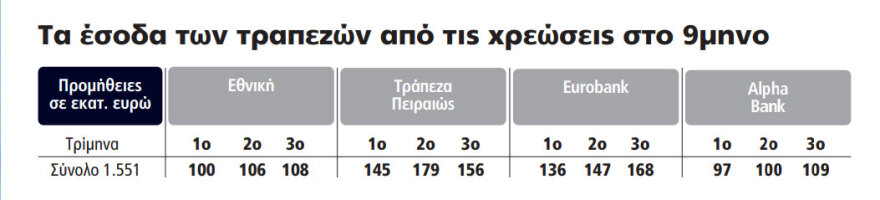

Tα πολύ υψηλά έσοδα από τόκους και οι προμήθειες των τραπεζών αποτελούν τα στοιχεία που απογείωσαν το τελευταίο διάστημα τη δυσαρέσκεια της πελατειακής βάσης του πιστωτικού συστήματος της χώρας.

Οι προμήθειες των τεσσάρων συστημικών τραπεζών αναμένεται να ξεπεράσουν τα 2 δισ. ευρώ μέσα στη χρονιά. Την ίδια στιγμή οι λεγόμενες λαϊκές προμήθειες, αυτές που αφορούν τις πληρωμές και τα εμβάσματα είναι εξαιρετικά μικρές έναντι του συνόλου και δεν θα ξεπεράσουν τα 60-80 εκατ. ευρώ μέσα στο 2024. Είναι λοιπόν απορίας άξιον γιατί οι τράπεζες τόσον καιρό και με την υφέρπουσα γκρνια δεν περιόρισαν τις λεγομενες λαϊκές χρεώσεις.

Παραδείγματα:

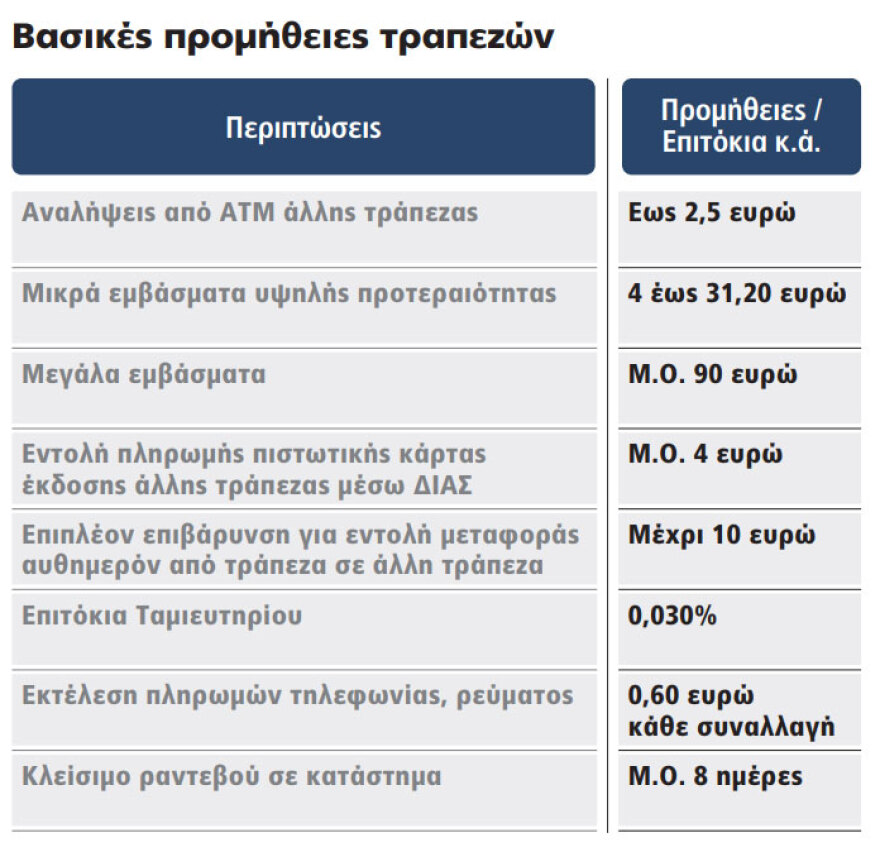

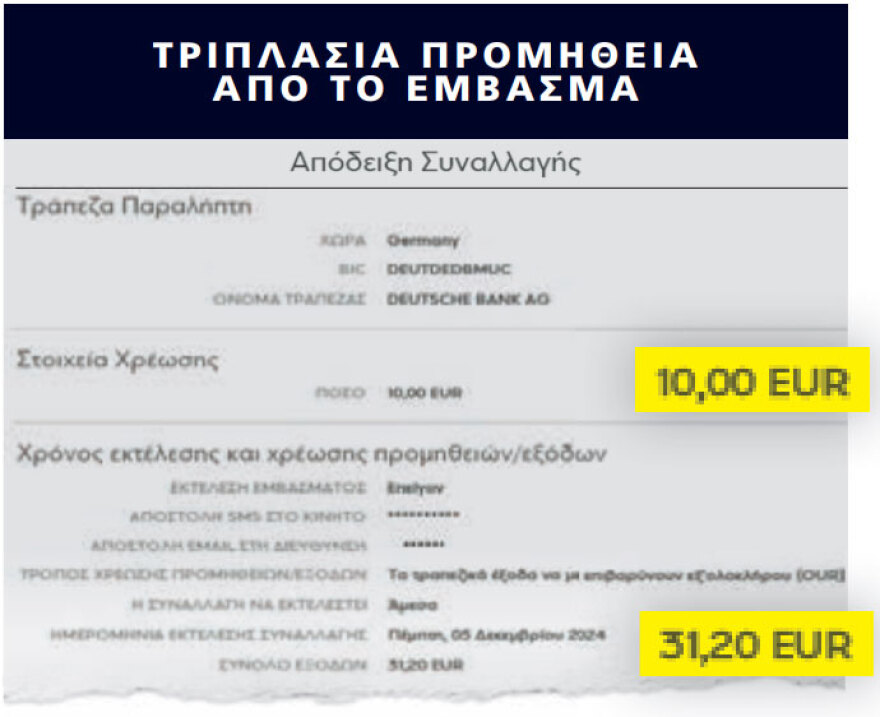

Για έμβασμα χαμηλότερο των 1.000 ευρώ προς τράπεζα χώρας της Ευρωπαϊκής Ενωσης, αυθημερόν και με χρέωση μόνο της τράπεζας αποστολέα, η προμήθεια φτάνει μέχρι και τα 31,20 ευρώ, ενώ στην ίδια τράπεζα η κανονική προτεραιότητα κοστίζει 21,20 ευρώ. Αλλες τράπεζες για τις αντίστοιχες υπηρεσίες χρεώνουν ένα ποσό πολύ κοντά στα 4 ευρώ.

Η ανάληψη μετρητών μέσω ATM ανεξαρτήτως ποσού από μια τράπεζα σε μια άλλη κινείται από 0,75 έως 2,5 ευρώ. Ετσι παρατηρείται για αναλήψεις των 20 ευρώ η προμήθεια να φτάνει το 10% αν η ανάληψη γίνεται από ATM άλλης τράπεζας.

Η προμήθεια εκτέλεσης πληρωμών κινητής τηλεφωνίας, ηλεκτρικού ρεύματος κ.λπ. διαμορφώνεται σε 0,60 ευρώ ανά συναλλαγή στις περισσότερες τράπεζες, ανεξαρτήτως ποσού, ενώ οι συναλλαγές με φορείς του Δημοσίου παραμένουν χωρίς κόστος.

Οι τράπεζες θα μπορούσαν πολύ εύκολα να απορροφήσουν τα παραπάνω κόστη και να τα αναπληρώσουν με προμήθειες άλλων εργασιών, όπως μέσα από το wealth ή το asset management, όπου οι αυξημένες χρεώσεις δεν θα επηρέαζαν το ευρύ καταναλωτικό κοινό αλλά μια ομάδα πελατών – επενδυτών που απολαμβάνουν σημαντικές κεφαλαιακές αποδόσεις.

Οι τράπεζες το προηγούμενο χρονικό διάστημα επιχείρησαν να επιτύχουν μια φιλικότερη τιμολογιακή πολιτική προς τους καταναλωτές δίνοντας ένα σύνολο πακέτων χρεώσεων. Η φιλοσοφία είχε ως εξής: με ένα εφάπαξ ποσό μηνιαία οι πελάτες των τραπεζών δεν χρεώνονται με άλλες προμήθειες για τις συναλλαγές τους. Αυτό ωστόσο δεν φαίνεται να δούλεψε επαρκώς, καθώς τα πακέτα διαφοροποιούνται, οι καταναλωτές χρησιμοποιούν περισσότερες της μιας τράπεζας και εν τέλει και οι συναλλαγές που πραγματοποιούν ίσως να μην είναι τόσες που να δικαιολογούν τη σχέση κόστους οφέλους.

Οι προμήθειες των τραπεζών πρέπει να σημειωθεί ότι βρίσκονται πολύ ψηλά και σε ό,τι αφορά την ατζέντα της κυβέρνησης. Η μείωση κατά 50% στις προμήθειες για μικροσυναλλαγές μέχρι 10 ευρώ μέσω POS είναι μέσα στα σχέδια του υπουργείου Οικονομικών. Η κυβέρνηση επιθυμεί τη μείωση των τραπεζικών προμηθειών όχι μόνο για μικρές συναλλαγές αλλά και για μεγαλύτερες, με υψηλή συχνότητα σε συνδυασμό με κατάργηση κι άλλων ενδιάμεσων χρεώσεων.

Προς την κατεύθυνση άσκησης πίεσης προς τις τράπεζες η κυβέρνηση θα επεκτείνει το IRIS, ενώ την ίδια στιγμή η Τράπεζα της Ελλάδος δημιουργεί ένα παρατηρητήριο χρεώσεων στο οποίο οι πάντες θα μπορούν να έχουν πρόσβαση. Η απόφαση της κυβέρνησης να μην προχωρήσει σε έκτακτη φορολόγηση επί των κερδών των τραπεζών, ώστε να μη δημιουργήσει επενδυτικούς κλυδωνισμούς, κάνει επιτακτικότερη την ανάγκη να βρεθεί μια λύση για όλα τα παραπάνω θέματα σε συμφωνία με τα πιστωτικά ιδρύματα της χώρας.

Επιτόκια και spreads

H χώρα μας έχει από τα πιο χαμηλά επιτόκια καταθέσεων ενώ κινείται κοντά σχετικά στον μέσο όρο της Ε.Ε. σε ό,τι αφορά τα επιτόκια χορηγήσεων. Το στοιχείο αυτό οδηγεί σε πολύ υψηλά επιτοκιακά περιθώρια (που είναι διαφορά μεταξύ επιτοκίων καταθέσεων και χορηγήσεων). Αυτός εν πολλοίς είναι και ο λόγος για τον οποίο συντηρούνται τόσο υψηλά τα αποτελέσματα των τραπεζών παρά την υποχώρηση των επιτοκίων.

Tον Οκτώβριο του 2024 το μέσο σταθμισμένο επιτόκιο των νέων καταθέσεων στη χώρα μας παρέμεινε σχεδόν αμετάβλητο στο 0,53%, ενώ το αντίστοιχο επιτόκιο των νέων δανείων μειώθηκε στο 5,41%. Το περιθώριο επιτοκίου μεταξύ των νέων καταθέσεων και δανείων μειώθηκε στις 4,88 εκατοστιαίες μονάδες, παραμένει ωστόσο εξαιρετικά υψηλό.

Χαμηλά τα επιτόκια στις καταθέσεις

Μηδενικές αποδόσεις Ταμιευτηρίου

Είναι αξιοσημείωτο ότι παρά τις αρχικές εκτιμήσεις των τραπεζών ότι το 35% του συνόλου των καταθέσεων θα γίνουν προθεσμιακές, στο Ταμιευτήριο με περίπου μηδενικές αποδόσεις παραμένει το 20% του συνόλου των καταθέσεων.

Είναι χαρακτηριστικό τι συμβαίνει στις καταθέσεις Ταμιευτηρίου: ο κοινοτικός μέσος όρος σε επίπεδο αποδόσεων σε καταθέσεις Ταμιευτηρίου και τρεχούμενων λογαριασμών ιδιωτών διαμορφώνεται στο 0,36% τη στιγμή που οι αντίστοιχες καταθέσεις ιδιωτών στη χώρα μας έχουν απόδοση 0,03%. Η χώρα μας διεκδικεί δηλαδή τη θλιβερή διάκριση να έχει από τις χαμηλότερες αποδόσεις, καθώς ακόμη και η Μάλτα και η Σλοβακία, με αποδόσεις 0,08%, βρίσκονται υψηλότερα έναντι της Ελλάδας.

Πολύ χαμηλά βρίσκεται η Γαλλία με 0,06%, σε αντίθεση με τη Γερμανία 0,57% και το Λουξεμβούργο με 1,38%. Το στοιχείο αυτό δημιουργεί τη βάση για τη χαοτική διαφορά μεταξύ επιτοκίων καταθέσεων και χορηγήσεων στη χώρα μας.

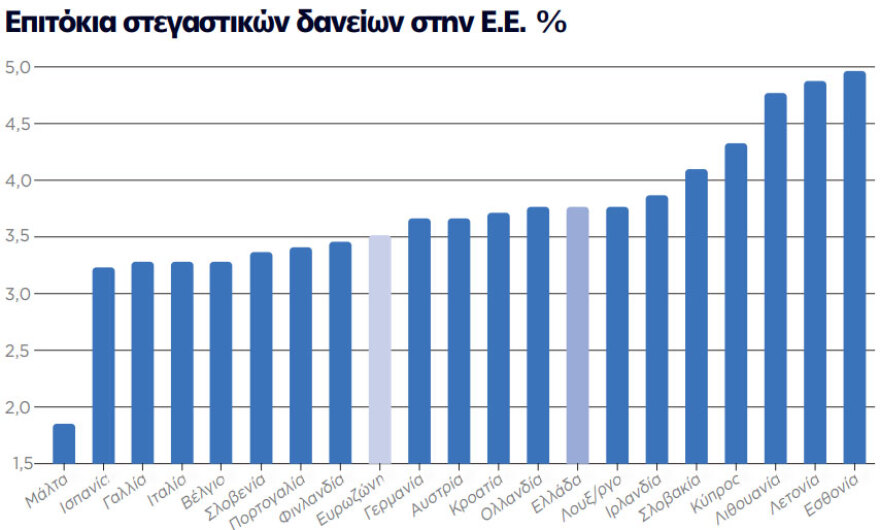

Κόστος στεγαστικών δανείων

Σε ό,τι αφορά, τώρα, τα στεγαστικά δάνεια το μέσο επιτόκιο στεγαστικών δανείων, σύμφωνα με τα στοιχεία της ECB για τον Οκτώβριο, σε μηνιαία και μεταβαλλόμενη βάση διαμορφώνεται ως μέσος όρος για τις χώρες της Ε.Ε. στα 3,55%. Για τη χώρα μας διαμορφώνεται στο 3,79%, ενώ για την Κύπρο στο 4,42% και για την Εσθονία στο 5%.

Σύμφωνα με τα στοιχεία της ΤτΕ, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε σχεδόν αμετάβλητο στο 4,28%, σύμφωνα με τα στοιχεία του Οκτωβρίου.

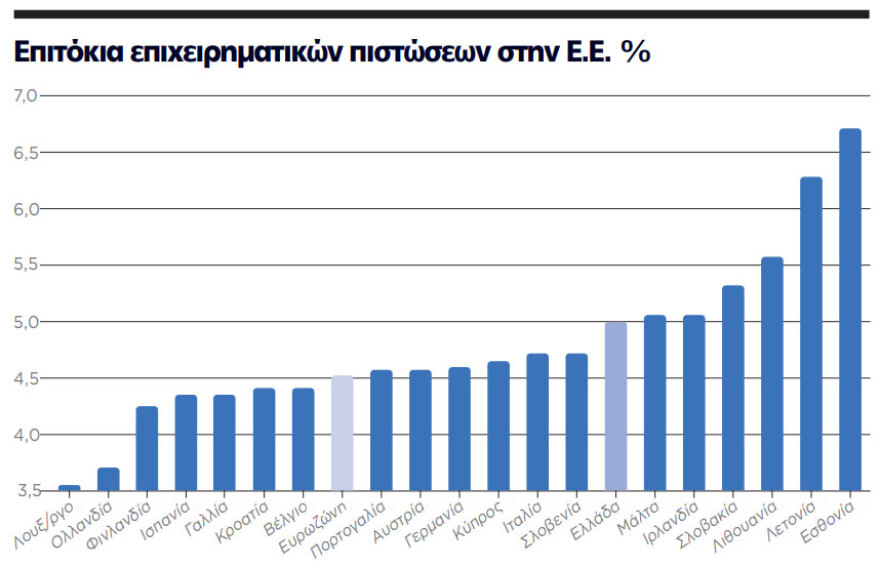

Κόστος επιχειρηματικών πιστώσεων

Στις επιχειρηματικές πιστώσεις τα στοιχεία της ECB καταγράφουν ένα μέσο επιτόκιο με στοιχεία Οκτωβρίου (μηναία και μεταβαλλόμενη βάση) στο 4,68% που για την Ελλάδα φτάνει το 5,18%, ενώ για την Ιταλία το 4,85%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών μειώθηκε κατά 17 μονάδες βάσης τον Οκτώβριο και διαμορφώθηκε στο 5,62%, σύμφωνα με την ΤτΕ. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων μειώθηκε κατά 12 μονάδες βάσης και διαμορφώθηκε στο 6,50%.

Ενας άλλος παράγοντας που φαίνεται να προβληματίζει πολύ την κυβέρνηση αλλά και τις μικρές επιχειρήσεις της χώρας είναι η ανύπαρκτη χρηματοδότησή τους. Οσα δάνεια δίνονται προς τις μικρομεσαίες επιχειρήσεις -επίσημα στοιχεία δεν υπάρχουν- φέρουν είτε εγγυήσεις του Δημοσίου είτε επιδοτούνται από το Ελληνικό Δημόσιο.

Αν όμως οι τράπεζες μπορούν να δώσουν δάνεια σε μικρομεσαίες επιχειρήσεις έστω και με επιδότηση, τις κρίνουν δηλαδή χορηγήσιμες, γιατί δεν μπορούν να τους ανοίξουν γραμμές πίστωσης χωρίς την επιδότηση ή την εγγύηση; Η αλήθεια είναι ότι οι μικρομεσαίοι έχουν βρεθεί όλο το προηγούμενο διάστημα στο περιθώριο σε ό,τι αφορά το τραπεζικό σύστημα. Αυτό συνέβη για μια σειρά από λόγους με κυριότερους:

n Την ανάγκη των τραπεζών να περιορίσουν την επικινδυνότητα των χορηγήσεων για να μη δημιουργήσουν νέα κόκκινα δάνεια.

n Την αύξηση των επιτοκίων, που οδήγησαν εκτός τραπεζικού συστήματος τις μικρές επιχειρήσεις.

n Τη δυσκολία των τραπεζών να προσμετρήσουν τα οικονομικά δεδομένα των μικρών επιχειρήσεων λόγω της μικρής καταγραφής οικονομικών στοιχείων και του θολού φορολογικού τους αποτυπώματος.

Και οι τρεις λόγοι έχουν εκλείψει και η φορολογική διαφάνεια θα οδηγήσει σε μια αρκετά πλούσια καταγραφή των στοιχείων των μικρών επιχειρήσεων. Επομένως η πίεση προς την κατεύθυνση να ανοίξουν οι κάνουλες των επιχειρηματικών πιστώσεων στους μικρομεσαίους γίνεται όλο και πιο έντονη. Σχετικά με τα στεγαστικά δάνεια το πρόβλημα της στέγης είναι εξαιρετικά περίπλοκο.

Οι τράπεζες υποστηρίζουν ότι η πιστωτική επέκταση είναι αρνητική όχι γιατί οι ίδιες δεν χορηγούν αλλά γιατί χορηγούν με βάση την περιορισμένη ζήτηση που έχουν, η οποία οφείλεται στην άνοδο των επιτοκίων και στους χαμηλούς μισθούς που καθιστούν σε πολλά νοικοκυριά απαγορευτική τη λήψη ενός δανείου.

Φαίνεται όμως να συζητούν με την Πολιτεία το ενδεχόμενο να παρακαμφθούν διαδικασίες στην πώληση των ακινήτων του χαρτοφυλακίου τους, όπως οι τακτοποιήσεις κ.ά., προκειμένου να διευκολυνθεί η διάθεση των εν λόγω ακινήτων σε ιδιώτες. Συγχρόνως η Πολιτεία έχει διαμορφώσει και προγράμματα που θα τονώσουν την οικιστική ζήτηση, όπως το «Σπίτι μου 2», προγράμματα με επιδότηση των δανείων για την αγορά ακινήτων.

Προβληματική εξυπηρέτηση

H μείωση των καταστημάτων των τραπεζών είναι δραματική κυρίως στην επαρχία. Στις πόλεις οι τράπεζες, επίσης, περιορίστηκαν και τα καταστήματα λειτουργούν, κυρίως, συμβουλευτικά.

Δεν υπάρχει ελεύθερη πρόσβαση χωρίς ραντεβού στα καταστήματα των τραπεζών.

Ισως μόνο κάποιες μικρότερες τράπεζες να παραβιάζουν κάπως το αυστηρό αυτό πρωτόκολλο το οποίο κληρονομήθηκε από την περίοδο του COVID.

Xρειάζεται από τρεις έως 8 ημέρες για να κλειστεί ένα ραντεβού σε τράπεζα, ενώ ακόμη και σε αυτήν την περίπτωση συχνά ζητούνται από τις τράπεζες θέματα επιχειρησιακά να αντιμετωπιστούν ηλεκτρονικά και μόνο.

Σε χωριά της επαρχίας χρειάζεται, σε αρκετές περιπτώσεις, οι κάτοικοι να διασχίσουν χιλιόμετρα για έχουν πρόσβαση σε ένα ATM και στο οποίο δεν μπορούν πλήρως να εξυπηρετηθούν, ενώ πληρώνουν και μεγάλες προμήθειες.

Δεν φαίνεται να γίνεται κατανοητό πως μεγάλο κομμάτι του πληθυσμού έχει χάσει την επαφή με την περιουσία του λόγω αδυναμίας διαχείρισης των συστημάτων πληροφορικής και την ίδια στιγμή η επίσκεψη στο κατάστημα για ενημέρωση ή μικρές πράξεις δεν είναι πλέον εφικτή.

Συχνά ο καταθέτης αποκόπτεται για μέρες από τον τραπεζικό του λογαριασμό, αν δεν καταφέρει να κάνει ηλεκτρονική επικαιροποίηση των στοιχείων του χωρίς να υπάρχει λόγος για κάτι τέτοιο, κυρίως γιατί εφαρμόστηκε επί το αυστηρότερον η κοινοτική οδηγία «Κnow Υour Customer» με τον νόμο 4816/2021.

Μεγάλοι σε ηλικία άνθρωποι χάνουν την πρόσβαση στον λογαριασμό τους και απαιτούνται πολλές ημέρες για να μπορέσουν να έρθουν σε επαφή με το κατάστημα προκειμένου κάποιος τραπεζικός υπάλληλος να λύσει το πρόβλημα. Αξίζει να σημειωθεί πως το «ΘΕΜΑ» έθεσε το πρόβλημα σε πρόσφατη ειδική εκδήλωση της Ελληνικής Ενωσης Τραπεζών για να λάβει την απάντηση ότι τα προβλήματα του καθενός με την τράπεζά του θα πρέπει να τα λύσει ο ίδιος, κάτι που σε ελεύθερη μετάφραση σημαίνει πως τέτοια θέματα δεν απασχολούν την Ενωση.

Στο εξωτερικό

Την ίδια στιγμή στο εξωτερικό -κυρίως στις ευρωπαϊκές χώρες- το θέμα των ραντεβού υφίσταται, ωστόσο οι συναντήσεις κλείνονται εύκολα, γρήγορα και αφορούν όλες τις τραπεζικές εργασίες. Οι εργασίες που γίνονται μέσα από πλατφόρμες μπορούν πάντα να γίνουν και διά ζώσης και εν μέρει αυτό οφείλεται στο μεγάλο πλήθος τραπεζών που υφίσταται και που δημιουργούν υγιή ανταγωνισμό.

Οι αντίστοιχες κοινοτικές οδηγίες εφαρμόζονται με διαφορετική διαβάθμιση στους ιδιώτες και στις επιχειρήσεις, αναλόγως του μεγέθους τους, του ύψους των εισοδημάτων τους και του όγκου των καταθέσεων. Είναι χαρακτηριστικό το παράδειγμα της Κύπρου που χρεώνει διαφορετικά για την προσέλευση στο κατάστημα και διαφορετικά για ηλεκτρονική εξυπηρέτηση, αφήνοντας ασφαλώς τη δυνατότητα πρόσβασης στα καταστήματα των τραπεζών της. Παράλληλα δημιουργεί τιμολόγια οικονομικότερα για νέους και υπερήλικες, προσφέροντας μια λογική κοινωνικής δικαιοσύνης.

Τράπεζα κατά παράδοση

Ολα τα παραπάνω οδηγούν στο ασφαλές συμπέρασμα ότι τώρα που οι τράπεζες εξυγιάνθηκαν και πλέον διαθέτουν στέρεη κεφαλαιακή βάση και υψηλά κέρδη, που δίνουν μερίσματα στους μετόχους τους και σχεδιάζουν την ανάπτυξή τους πρέπει να ασχοληθούν και με την πελατειακή τους βάση και να υλοποιήσουν έναν καινούριο σχεδιασμό και σίγουρα μια άλλη επιμέλεια τις παραδοσιακές τραπεζικές εργασίες.

protothema.gr

Σημείωση: Τα σχόλια που εμφανίζονται κάτω από τα άρθρα αποτελούν προσωπικές απόψεις των χρηστών που τα δημοσίευσαν και δεν εκφράζουν απαραίτητα τις θέσεις ή απόψεις του Lamianow.gr.

Σε ορισμένες περιπτώσεις, σχόλια που έχουν διατυπωθεί δημόσια σε κοινωνικά δίκτυα ενδέχεται να εμφανίζονται κάτω από τα άρθρα, όταν έχουν δημοσιευθεί κάτω από σχετικές αναρτήσεις του ίδιου άρθρου. Το Lamianow.gr δεν φέρει ευθύνη για το περιεχόμενο αυτών των σχολίων.

Αν κάποιο σχόλιο θεωρείτε ότι παραβιάζει δικαιώματα, είναι προσβλητικό ή έχει αποσυρθεί από την αρχική του πηγή, μπορείτε να επικοινωνήσετε μαζί μας στο lamianow.gr@gmail.com για την άμεση αφαίρεσή του.